日本の失われた30年は、本当に失われたのか?

バブル崩壊後、失われた10年と言われ、その後、回復基調に兆しが出てきたところ、東日本大震災があり、追い打ちでコロナのダメージを受けて、結果20年が加わり、最近では、“失われた30年”と言われるようになり、日本経済の低迷は、バブル崩壊の93年から今年で30年を越えます。この期間、政治的な混乱もあり、経済成長も低迷し、就職に苦労した世代も出て、収入も減少し、個人も企業も苦しんだことが“失われた”と感じる原因なのではないでしょうか。 経済低迷の大きな影響から“失われた”とみることもできますが、実務家教員という立場で、少しアカデミックな視点を併せてみさせて頂くと、単純に“失われた”と結論づけることに個人的には、少々抵抗感を持っております。ごく普通の見方でも30年もの長い間が“失われて”しまったら、治安、暴動、テロ、国家体制の変更等の社会的な大きな事変が起こってもおかしくないのではないでしょうか。

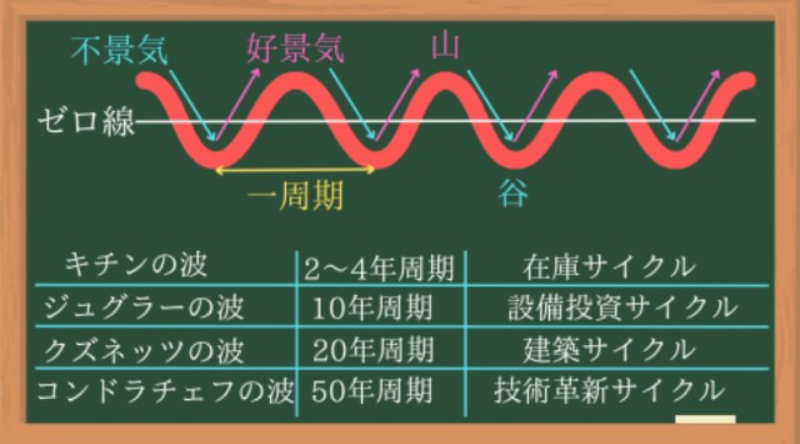

山が大きければ谷も深く長い

以前のバブル期では、経済の過熱により企業も個人も過分に得ていたものがありました。就職でもバブル世代と言われる人達は、余り就職活動にも苦労しなかったと思います。また、大企業や裕福層では、株式や不動産によるキャピタルゲイン、配当、昇給で収入が大幅に増加した方も多いかと思います(個人的には、バブル時期に就職した若者は、就職は良かったですが、初任給も高くない中で物価だけ高く、且つ、仕事は忙しいだけであまりメリットを享受できないところにバブル崩壊が来て苦労が多かったような印象を持っております)。

企業も個人も実業よりも財テクと言われる株式、不動産投資に熱を上げて、バブル期は、地道にコツコツと本業稼ぐビジネスモデルが蔑まれる雰囲気すらありました。

バブルの雰囲気に飲まれて株価上昇に便乗して企業は、不必要な不動産、株式、設備、新事業に多額の投資をしてしまったので、その後、不要になった資産や不良債権の処理に時間がかかってしまいました。山が大きければ、谷も深く長い。失われたというよりは、“先取してしまった”と考えることも出来るのではないでしょうか。

この“先取り投資”については、景気循環サイクルで説明することが出来ます。サイクルには、40か月周期の在庫増減の「キチンの波」、設備投資が引き起こす10年周期の「ジュグラーの波」、不動産更新が引き起こす20年周期の「クズネッツの波」でも説明が出来ます。この30年に関しては、クズネッツの波+東日本大震災+コロナが要因で、20年周期に不幸な事態が2度重なってしまったと思われます。残念なことにクズネッツの深い谷から回復の動きが出てきた際に、東日本大震災、コロナが襲ってきました。バブルの後遺症と東日本大震災、コロナのトリプルパンチで日本経済の低迷は、クズネッツの波以上に長期化してしまいましたが、景気循環は、必ず戻ってきますし、失われたものではないのです。実際に今、日本経済は回復基調にあります。都心部のビル更新も進んでおり、高輪ゲートウェイ周辺では、新しい高層ビルの建築も盛んで、景気の回復を目の当たりにしております。このように経済学は嘘をつかないことも証明されているようにも感じております。

日本人の悲観論

日本国民は謙虚で、国際的にもそうした性格が評価されることもありますが、逆に自虐的な思考に陥ってしまい、間違った判断を下してしまうこともあります。バブル崩壊後、米国、欧州の好景気、中国等の新興国の成長に比べ、日本経済は停滞し、もう、日本はだめだというような思考に陥り、米国式の経営を学ぼうと、日本的経営の良さを捨てて、株主重視、企業利益と配当を優先とした経営に舵を取りました。取引先や従業員を圧迫し、顧客へは高い価格で販売をして、一時的に大きな利益を上げた企業もありましたが、この企業利益と株主重視の経営に舵を切りすぎた会社の多くは、その後品質問題、不正会計、コンプライアンス違反で、厳しい状況に陥っている会社も多く見受けられます。悲観をしすぎて、導入する必要のない欧米式の経営手法を多くの企業が取り入れて、混乱したのが、バブル崩壊後の日本の経営です。一部の企業は、この欧米式経営手法と距離を置いたり、改良して取り入れたことで、新たな成長軌道に乗ることができました。

この混乱の中で、日本を代表するいくつかの企業は、不景気によるマイナス面も吸収し、厳しさに耐えながらステイクホルダーを大切にしてきました。事業を何のために行うのかという今風に言うパーパスを、パーパスという言葉がない中でも実践し、企業の存在意義を大切にし、利益を積み上げると共に社会課題を解決に尽力をしてきました。これは、今いわれる「ステイクホルダーキャピタリズム」、「倫理資本主義」と言われるものですが、過度な株主重視で、企業の寿命が短期化してしまっている米国企業が今、一周回って日本的経営の象徴とも言える「ステイクホルダーキャピタリズム」に回帰してきているのは皮肉なことです。一方、いくつかの大手日本企業は、バブル後の自信のなさから、株主重視の経営に移り、市場からの撤退を余儀なくされしまった例も多く見受けられました。日本人、日本企業は、謙虚であるべきかとは思いますが、過度な「悲観論」は持つ必要はなく、もっと自信を持つべきだと思います。この“過度な「悲観論」”にとらわれた日本の大企業経営者の判断が、利益主義に陥り、粉飾決算等の不祥事で破綻に繋がったことが景気回復を更に遅らせた原因のひとつだと思います。

不景気でもステイクホルダーを大切にする日本企業

観光、飲食店等の直接影響を受けた業種以外、特に日本人の3割弱が勤務をする大企業では、減収減益でありながら、大規模なリストラや取引先の整理等が行われたでしょうか。一部では、そういった事象もあると思いますが、社会的な責任を感じて、会社を公器と考える日本企業は、バブル崩壊、東日本大震災やコロナ下でも、取引先や従業員、顧客を重視した会社も多かったように思えます。不急不要な投資を抑えて、コストダウンを徹底し、内部留保を切り崩しながら、従業員やサプライヤー、顧客をサポートして、ステイクホルダーが消滅しないように配慮した企業もありました。大企業に限らず、中小企業でも、減った仕事を分け合い、収入減を全社員や取引先同士で吸収して、事業を縮小して、危機を乗り切り、存続した会社もありました。

また、一般生活に目を移すと、コロナ下、日常生活でも飲食店支援のために、積極的に外食店のテイクアウトを活用したり、飲食店に卸せなくなった食材を個人がネットで購入して農家、酪農家を支援したりする光景が見られました。

日本企業は、なぜ、このように取引先や従業員との関係を重視するのでしょうか。それは、日本企業のビジネス構造が各企業、個人、サプライヤー、販売先と強く結びついていることを理解しているからです。構造を、きちんと理解している人、企業もいると思いますが、所謂日本の文化、思考的な部分で、他者との強い結びつきが、日本では、大切と考えられていることが背景にあると思います。この強い結びつきは、強い紐帯と言われるもので、この関係の基では、阿吽の呼吸で取引を進めることが出来ます。海外ですと、取引条件等の詳細をかなり細かく契約に落とし込まなければいけませんが、日本の場合は、強いつながりがあれば、細かな確認をせずに取引を開始することがあります。また、日本の企業は、こうした強い結びつきを背景に、発注元、サプライヤーの契約や図面等には反映されないような細かな情報をお互い保有しており、下請企業が、元請の図面に品質やコストダウンの改善提案をすることもあります。日本の得意とする“擦り合わせ”の関係が会社間でも存在しており、より品質が高く、高機能、且つ低コストで製造をすることが出来ます。元請・下請の組織間の関係が擦り合わせ型、即ちインテグレート型になっております。インテグレート型の産業構造になっている日本では、夫々の企業間で、自然と分業、役割分担が阿吽の呼吸で成り立っており、重要な取引先会社がなくなってしまうと、新たなその企業と同じように細かなところまで対応してくれる会社を育てたり、探さなければいけなくなり、実際の事業運営もスムーズではなくなっていきます。結果、その発注先である元請企業の競争力にも影響してくる為、取引先を大切にしなくてはなりません。日常生活でも、このお店がなくなると困るので、地元の小さなお店で買い物をするような心がけをしている高齢の方々もいらっしゃられます。お店を支援することも目的ですが、それ以上に、お店がなくなることにより自身の生活に影響が出てきてしまうからです。古くからの日本の諺である「情けは人のためならず」といった考え方が、日本では重視されているのです。

回復に時間のかかる日本の構造

この様に、日本企業、日本の社会は、会社、地域、取引先と強い結びつきを持ち、困難な時は、協力をして助け合おうとするところがあります。そうすることで、ドライに自社、自分自身の事だけを考えて、私欲に走らない分、短期的な利益は最大化でず、特に中小企業では利益の蓄積が不十分になります。結果、いざ、景気が回復基調になったとしても、内部留保が不十分で、投資に舵を切ることができません。また、日本企業は、利益よりも、存続、生き残りを重視しますので、投資リスクを避けて、即座に積極的な投資に舵を切る意思決定がし難いということもあります。少し様子を見て、不確実性がなくなってから安全に投資しようということになります。このスタンスは、金融機関も同じです。こうした日本人の事業投資への保守的なスタンスも影響もあり、スタートに考える時間もかかり、回復に時間がかかる構造、思考回路になっていると思います。

モジュール型の海外企業

日本の企業間の取引が取引先とのすり合わせを必要とするインテグレート型であるのに対して、米国を初めとする多くの海外企業は、モジュール型のつながりになっております。必要な部品があれば、部品の精度、個数、価格等の条件をフラットに引き合いに出し、それに対して、複数の下請企業から見積りを取り、品質を担保出来、一番安い価格の会社に発注をします。そこには、部品構造や加工方法の改善等のすり合わせはなく、条件を比較することだけになります。設計上の品質改善やコストダウンといった提案、調整は行われません。

こうしたモジュール型の企業間の関係は、発展途上国等の需要が大きく、拡大している製品市場では有効です。製品種類は少なく、品質要求も高くなく、決まった製品、部品を大量生産するので、モジュール型の方が効率的であり、更に、サプライヤーを競合させることでコストダウンをするが出来ます。このモジュール型の受注で一世を風靡したのが世界の工場と言われたのが中国になります。中国企業に、欧米の先進国企業が大量発注し、安く、そこそこの品質水準を持つ製品を作ってもらい、海外に輸出をして利益を享受してきました。

このように海外の大手元請企業では、モジュール型のつながりで、不景気になれば、従業員のレイオフ、取引への圧力、発注停止で、自社は冬眠をして自社に不利益を被らないように動いていきます。出血が少ない分、景気が回復した際に、自己資金と外部資金調達で、新たに外注先を再度選定して、真っ先に投資を行うことが出来るのです。

日本式インテグレート型の時代

日本を始めとする先進国の市場を見てみましょう。先進国では、市場が成熟してきている為、画一した製品を大量に求めるような市場構造にはなっておりません。加えて、少子高齢化も進み、市場の需要自体も大きく縮小しております。

私の担当するMOTの講義では、市場の成熟化をオーブントースターの事例でお話をしております。パン等を焼くオーブンは、パン食が普及し始めて以降、家庭ではなくてはならないものになりました。1台目を購入する際は、焼く食品毎にワンタッチで選べるような機能や焼き具合を微調整できるような機能を持つ、そこそこの機能価格帯のものを選ぶと思います。ここが市場における製品のボリュームゾーンになります。その後、二台目、三台目になってくると、個人個人の嗜好が出てきて、もっとふっくらと焼けるトースターが欲しくなったり、デザインが良いものを選んだりとニーズが多様化してきます。逆に、単純に焼ければ良いので単一機能だけでよいという人も出てきたり、パンだけしか使わないので、パン専用のトースターでも良い、或いは、電子レンジのオーブン機能で大丈夫なので、オーブンはいらないといったような低機能ニーズも出てきます。取り換え需要で、全体の需要が大きく減少し、更に、ニーズの多様化するのでボリュームゾーンは大幅に縮小します。

高機能、高付加価値の製品ニーズには、きれいな外観や機能、省スペースや省エネ性能が求められるので、使われる部品にも、機能素材、加工精度、耐久性、コンパクト化等が求められ、製造において擦り合わせが必要となります。市場成熟による製品の高付加価値化では、日本の得意とする擦り合わせ型の製造が求められます。

これまでは、モノを安く、大量に作ることの出来る中国があり、モジュール型でも、安く製造することが出来ましたが、中国自体の生産コスト上昇、欧米との政治的な問題を背景とするデカップリング問題で、中国において製造、或いは中国製品を輸入することが難しくなってきました。一方、中国に代わって低コストでそこそこの品質で、大量に製造できる国がアジアでは少ないため、モジュール型の取引関係を維持できる国がなくなりつつあります。加えて、欧米国内では、中国を中心とした供給網に頼りすぎた構造になっており、自国の加工を担う企業が消滅してしまって、サプライチェーンの分断が起きており、国内回帰することが難しくなっております。

こうした状況下、日本は、付加価値の高い製造業で、今、チャンスにあり、インテグレート型で、高品質、高機能の製品を取り込むことの出来る機会を得ていると言えます。半導体製造装置や半導体、核融合、再生医療、エネルギー関連や日本の得意とする自動車産業で、現在、徐々にグローバルでも存在感を高めております。

また、モノづくりの視点から見ると、製品の高付加価値化、多品種少量化が進むと素材から元請・下請けまでの擦り合わせで高付加価値製品を製造する強みだけではなく、これに加えて、多品種少量化に対応する段取り削減といった小ロットを低コストで製造する日本の生産技術の強みも活かせる機会が増えていくことになります。

日本に必要なイノベーションの“波”

これから日本経済が好循環に入っていくお話をしましたが技術経営(MOT)の視点からすると、単に景気循環の波に乗るだけでは不充分です。シュンペーターがいう様に、企業家(経営者+起業家)は、新しい事業を起こし、産業構造を変えて、更なる経済の成長を実現していかなければいけません。この産業構造の変革、即ちイノベーションの波と言われているのが“コンドラチェフの波”で、50年周期で起きるといわれております。50年毎に、産業革命、鉄道・飛行機の発明、インターネット革命のような変革が起きて、新たなダブルループの経済成長が起きるのです。

現在の日本では、半導体、半導体製造装置、半導体向け素材、自動車ではFCV、全個体電池、エネルギー分野では、ペロブスカイト、核融合、他再生医療といった日本企業が主導権を持って進めている新技術が出始めております。日本の強みは、素材から加工、製品製作までを企業間で調整して、高付加価値の最終製品を作れるところにあります。素材メーカーは、加工や最終製品を考え、加工企業は、素材や最終製品の品質、コストを考え、最終製品を作る元請は、一連の流れを理解して、夫々が独立して、カイゼンを行っていきます。夫々の担当している企業が、自社のパフォーマンスを最大化しようと努力調整しています。この技術を具現化、実際に優れた製品に仕上げることが出来るのが日本の強さです。

こうした技術的な強みだけではなく、経営人材的な部分でも、起業を目指す若者、大企業で新規事業に取り組む者、シニアの起業が増えており、イノベーションを志向し、担う優秀な経営人材のマインドセットが進んでいるように感じます。

中小企業だけではなく、NTT が自社の画期的な技術を事業化するIWONに取りくんだり、KDDIが他社技術を巻き込んだ自社イノベーションエコシステムの構築に取り組む等、大手企業でも、独自の方向性でイノベーションを積極的に進める姿勢が強まっております。

これまで日本企業は、マイケルEポーターが指摘したように「生産性のフロンティア」を志向し、品質改善とコストダウンに注力し、イノベーションを軽視してきた傾向がありました。

しかし、最近の日本の流れを見ると、中小企業から大企業まで外部と協調、協力するエコシステムを強化し、日本的な擦り合わせ文化を新製品、新規事業実現に活用しようという傾向が出てきており、日本全体がイノベーションにおける意識改革が起きて、コンドラチェフ波を引き起こす土壌が整いつつあるように感じております。本学MOTに在籍しているとそういった社会人の院生、業界のゲストスピーカーや実務家教員陣から日本の新しい流れを感じることがあり、私自身も刺激を受けております。皆様もこうした息吹に触れ、学び直しにご興味を持たれたら、日本工業大学専門職大学院MOTの門を叩かれては如何でしょうか。

小井川明良(専任教授)

総合商社鉄鋼部門の国内営業から出発し、中国駐在、プラント営業、機械メーカーの中国営業企画と中国地域統括、医薬品原材料の販売、専門商社での経営企画・関連企業管理・M&A実施等の幅広い業界、業種での経験があります。また、個人では中小企業診断士として、M&Aのアドバイス、経営支援も行ってきました。業界、業種、社内外と多岐に渡りますが、30数年、常に中小製造企業と一緒にビジネスをやってきました。

長く中小企業、特に製造業と接していて、このところ中小企業の置かれている経営環境が大きく変りつつあることを実感しております。変化は、ある企業にはチャンスですが、ある企業には、大きなリスクになります。実際に、業績を伸ばしているところと存続の危機にある中小企業に二極分化しているように見えます。

日本工業大学MOTでは、当方が見てきた成功事例を、理論、先行研究に結びつけてモデル化して、受講生の皆様のビジネスに役立つようにしていきたいと思っております。

1年という短い期間ですが、今後のビジネス人生をより豊かにするための勉強を一緒にしていければと思います。